صورتهای مالی اساسی جدید به زبان ساده

تعریف صورتهای مالی

صورتهای مالی اساسی اسنادی هستند که اطلاعات مالی و عملکرد یک واحد تجاری را نمایش میدهند. این اطلاعات برای تصمیمگیریهای مالی، برنامهریزی و کنترل استفاده میشوند و عملکرد سالانه شرکت را نشان میدهند.

استفادهکنندگان صورتهای مالی

طیف وسیعی از افراد و سازمانها به اطلاعات مالی یک شرکت برای تصمیمگیریهای مختلف نیاز دارند که به عنوان استفادهکنندگان صورتهای مالی (users of financial statements) شناخته میشوند. این افراد شامل مدیران، سرمایهگذاران، بستانکاران، سازمانهای دولتی، تحلیلگران مالی، رسانهها و مشتریان میباشند.

نکات کلیدی تهیه صورتهای مالی

تهیه صورتهای مالی دقیق و قابل اتکا مستلزم رعایت نکاتی کلیدی است. اولین قدم، بستن و بهروز کردن حسابها قبل از تهیه میباشد. استفاده از اطلاعات واقعی و مستند به جای فرضیات، از ارائه اطلاعات نادرست و گمراهکننده جلوگیری میکند. همچنین، دقت و صحت اطلاعات ثبت شده در سیستم حسابداری، نقشی حیاتی در تهیه گزارشهای مالی دقیق دارد.

علاوه بر این موارد، رعایت اصول و استانداردهای حسابداری، ارائه اطلاعات کامل در قالب یادداشتهای پیوست و استفاده از نرمافزارهای حسابداری مناسب، به ارتقای کیفیت و دقت صورتهای مالی کمک خواهد کرد.

انواع صورتهای مالی اساسی جدید

- صورت سود و زیان

- صورت سود و زیان جامع

- صورت وضعیت مالی (ترازنامه)

- صورت جریانهای نقدی

- صورت تغییرات در حقوق مالکانه

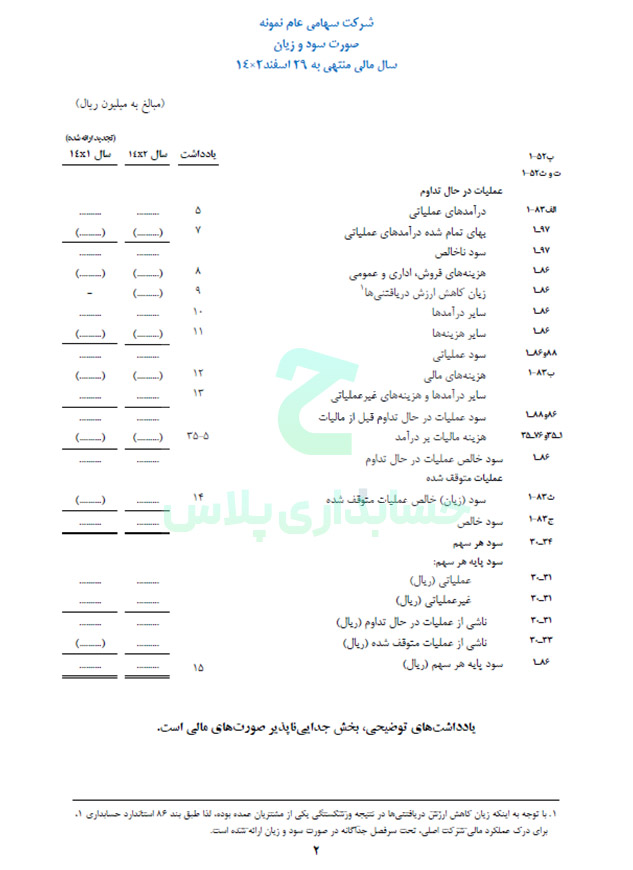

صورت سود و زیان

صورت سود و زیان عملکرد مالی یک شرکت را در یک دوره زمانی خاص (مانند یک سال مالی) نشان میدهد. در این صورت، درآمدها، هزینهها و سود یا زیان شرکت به تفکیک نمایش داده میشود.

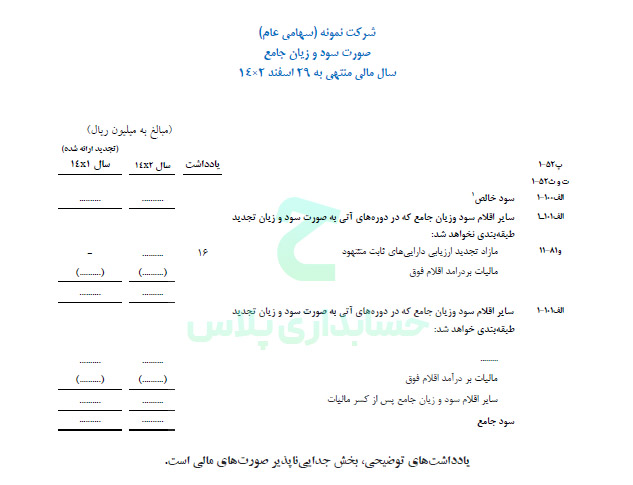

صورت سود و زیان جامع

صورت سود و زیان جامع شامل سود یا زیان خالص به همراه سایر درآمدها و هزینههای جامع (مانند سود و زیان ناشی از تجدید ارزیابی داراییها) میباشد. این صورت برای شرکتهایی که تجدید و ارزیابی شدهاند یا دارای شعبه خارجی هستند و دارای تسعیر ارز هستند، الزامی است.

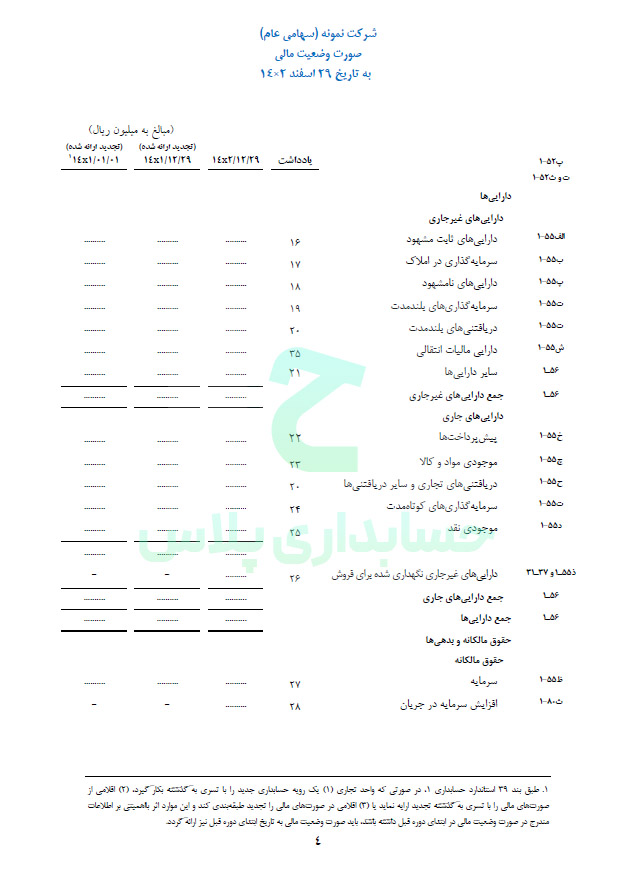

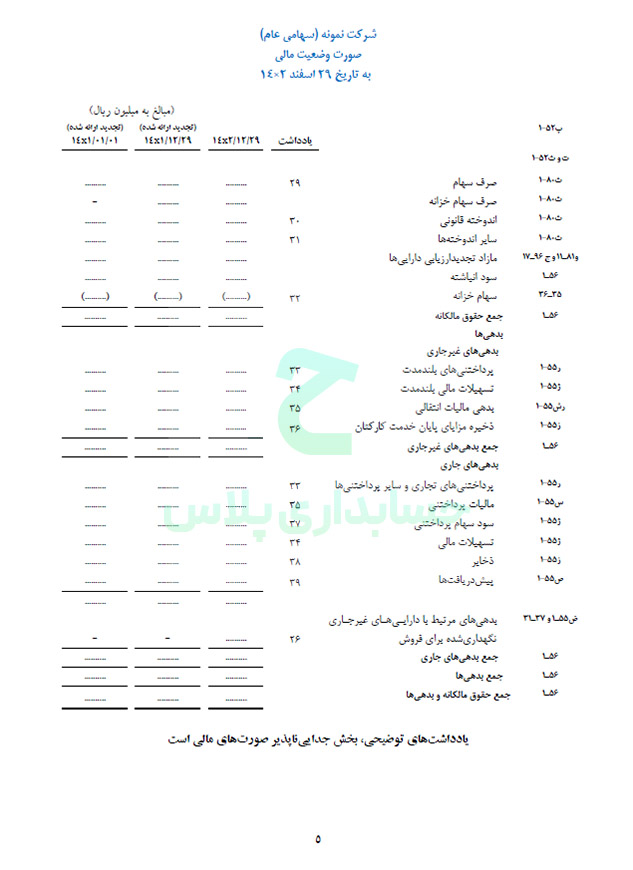

صورت وضعیت مالی (ترازنامه)

در صورت وضعیت مالی، داراییها، بدهیها و حقوق صاحبان سهام شرکت به تفکیک و به ترتیب نقدینگی نمایش داده میشود.

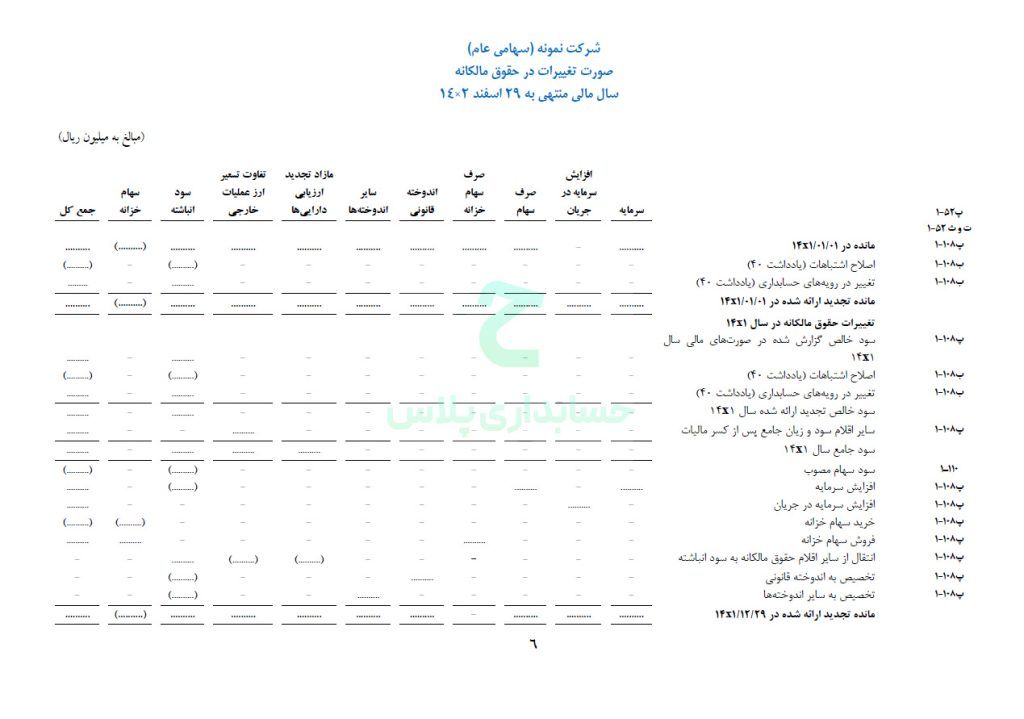

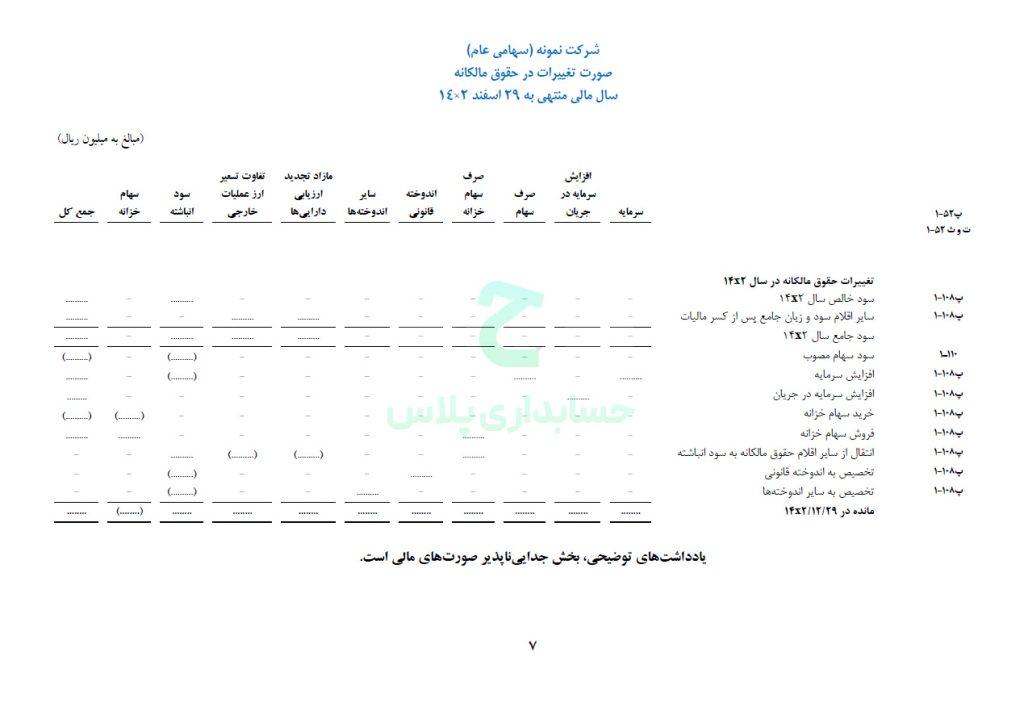

صورت تغییرات در حقوق مالکانه

این صورت تغییرات در وجوه نقد و معادلهای نقدی یک شرکت را در یک دوره زمانی خاص (مانند یک سال مالی) نشان میدهد. در صورت تغییرات در حقوق مالکانه، جریانهای نقدی حاصل از فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی شرکت به تفکیک نمایش داده میشود.

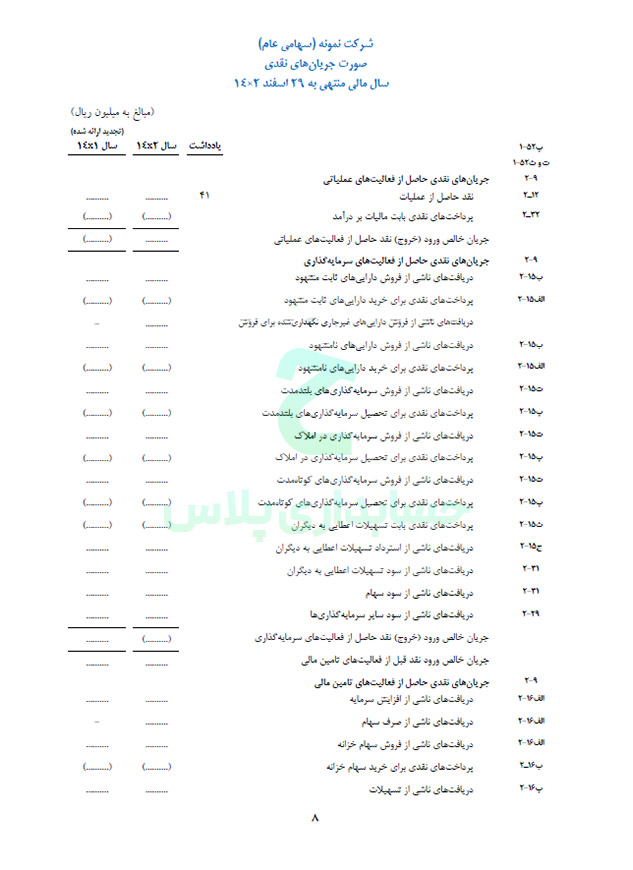

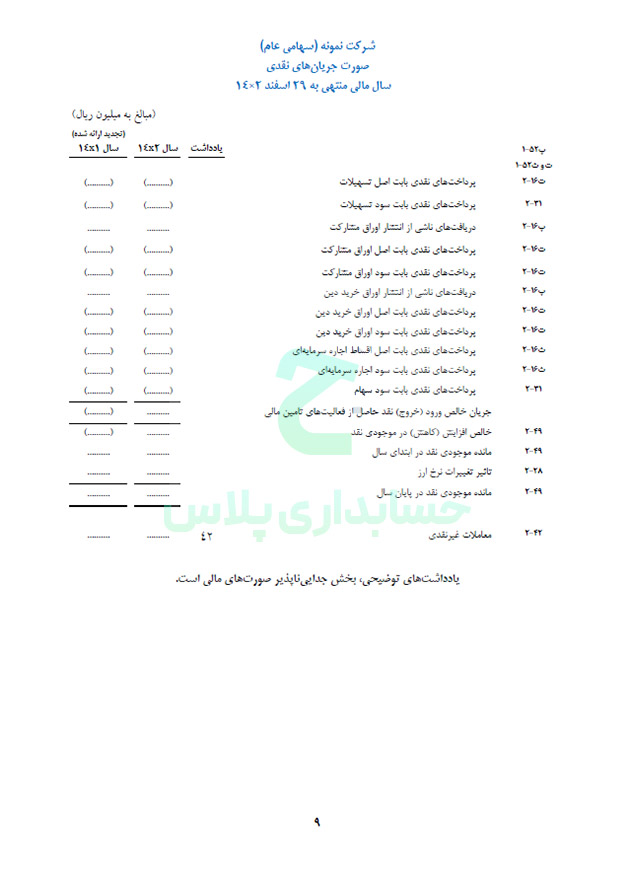

صورت جریانهای نقدی

در صورت جریانهای نقدی، جریانهای نقدی حاصل از فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی شرکت به تفکیک نمایش داده میشود. استاندارد شماره 2 مربوط به صورت جریانهای نقدی میباشد.

صورتهای مالی حسابرسی شده

صورتهای مالی حسابرسی شده، گزارشهایی هستند که توسط حسابرسان رسمی و مستقل مورد بررسی و تأیید قرار گرفتهاند. این حسابرسان کارمندان شرکت نیستند و هیچ گونه منفعتی در آن ندارند، بنابراین بررسی و تأیید آنها اعتبار و اتکا به اطلاعات ارائه شده در صورت مالی را افزایش میدهد.

استفادهکنندگان صورت های مالی حسابرسی شده

- بانکها: برای وامدهی به شرکتها، به صورتهای مالی حسابرسی شده آنها نیاز دارند تا از توانایی بازپرداخت وام توسط شرکت اطمینان حاصل کنند.

- سازمان امور مالیاتی: برای رسیدگی به مالیات شرکتها، به صورتهای مالی حسابرسی شده نیاز دارند.

- سرمایهگذاران: قبل از سرمایهگذاری در یک شرکت، به صورتهای مالی حسابرسی شده نیاز دارند تا از وضعیت مالی و عملکرد شرکت آگاهی پیدا کنند.

- سایر ذینفعان: مانند بستانکاران، مشتریان و کارکنان که برای ارزیابی وضعیت مالی و عملکرد شرکت به صورتهای مالی حسابرسی شده نیاز دارند.

جمعبندی

صورتهای مالی اساسی جدید ابزارهای مهمی برای ارائه اطلاعات مالی و عملکردی شرکتها هستند. این صورتها به مدیران، سرمایهگذاران، بستانکاران و سایر ذینفعان کمک میکنند تا تصمیمات مالی بهتری بگیرند و استراتژیهای خود را بر اساس اطلاعات دقیق و قابل اعتماد بنا نهند. تهیه دقیق و شفاف این صورتها با رعایت اصول و استانداردهای حسابداری، اعتبار و دقت گزارشهای مالی را افزایش میدهد.